![]()

![]()

固定金額・契約期間なし。結果がでなければいつでも解約OK。

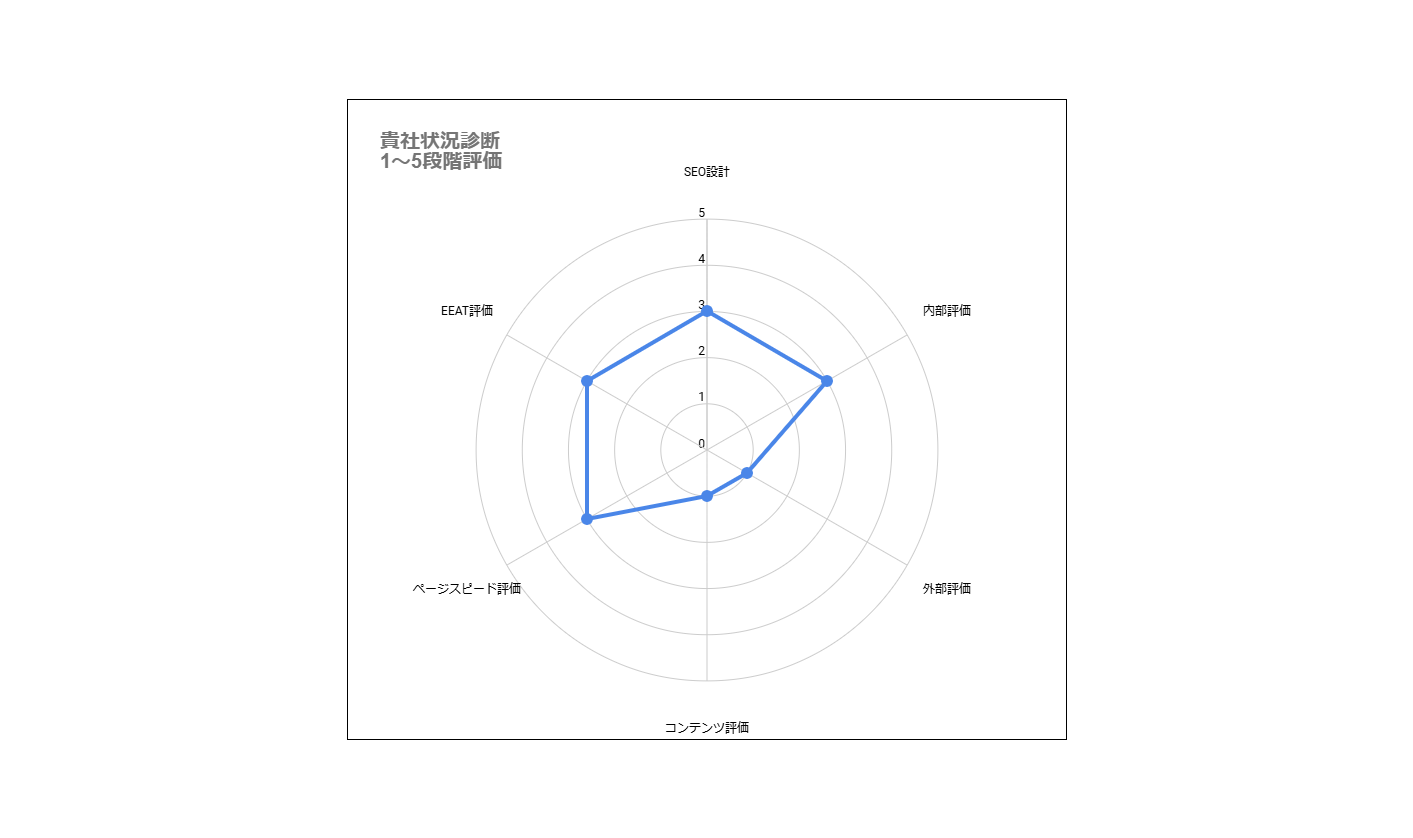

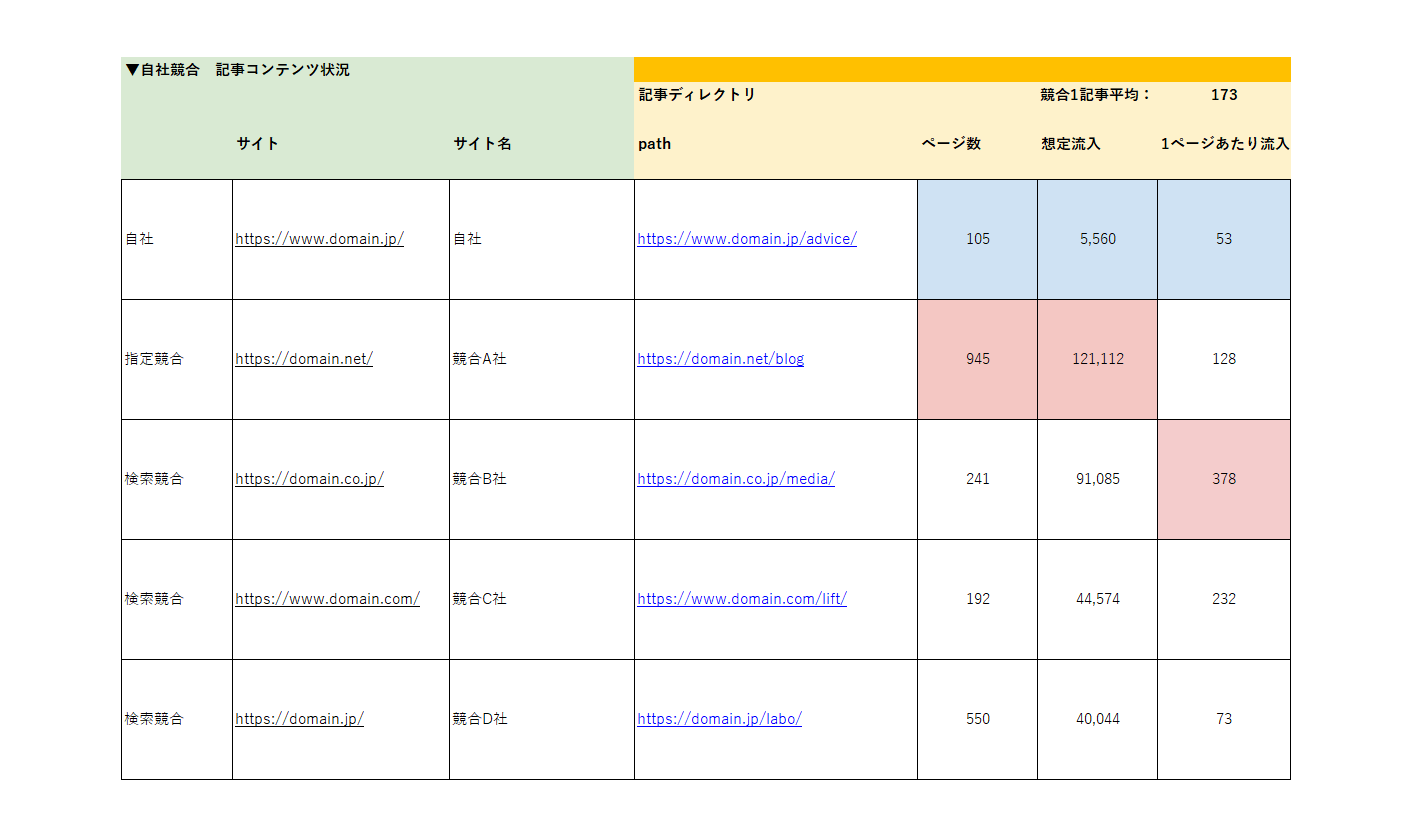

サイトの強みと弱みが一目瞭然

1週間

以内に対応

いたします

SEO支援は1業界あたり1社までの先着順となります為、お断りさせていただく場合もございます。ご了承ください。

SEO支援は1業界あたり1社までの先着順となります為、お断りさせていただく場合もございます。ご了承ください。

![]()

他社と同じで大丈夫?

![]()

貴サイトの課題にあわせた

カスタムプランにてご提案

![]()

契約期間がプレッシャー…

![]()

1ヶ月からお取り組み可能

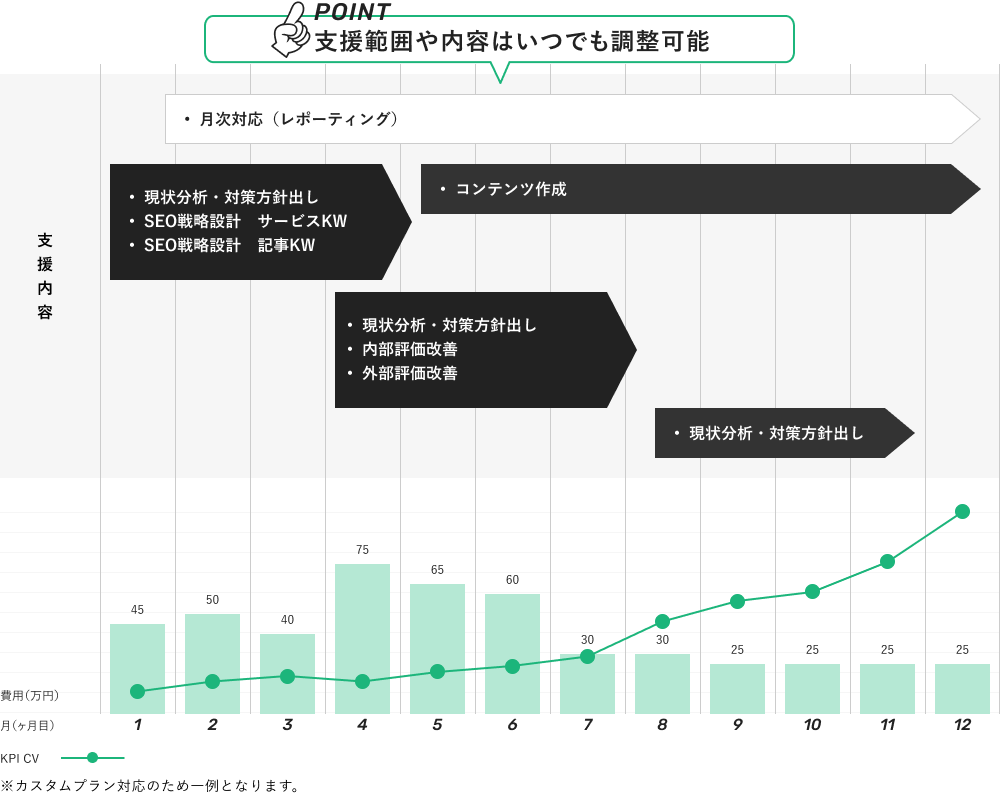

期間縛りを設けず、

いつでも契約内容を調整できます

![]()

全体的な戦略も提案してほしい!

![]()

マーケ手法全般から貴社にあった

最適な選択肢をご提案

SEO支援をはじめとして

Web集客全般

お気軽にご相談ください

![]()

反響獲得の最適化

状況に応じて最適な支援案提示

フェーズによってはSEOコンサルの停止を打診することもございます

![]()

受注がゴール・

不要なSEO提案

支援サイドの利益最大化が目的となってしまっている

![]()

カスタムプラン

工数分だけの必要最低限で見積り

![]()

固定パッケージプラン

見積り工数削減や、利益重視により商品が固定パッケージプランしか存在しない

![]()

SEO外の領域も

ご提案可能

利益の最大化のために不足しているものを提案(SEO、広告アフィリエイト、Web制作など)

![]()

SEO指示のみ

SEO外の領域における知見がなく、SEOでは遠回りになるケースでもSEO提案してしまうことも

![]()

SEO歴10年の経験者

戦略や方向性は代表を中心に決定

![]()

指定不可

新人がつくことや担当がコロコロ変わることも

SEO支援は1業界あたり1社までの先着順となります為、お断りさせていただく場合もございます。ご了承ください。

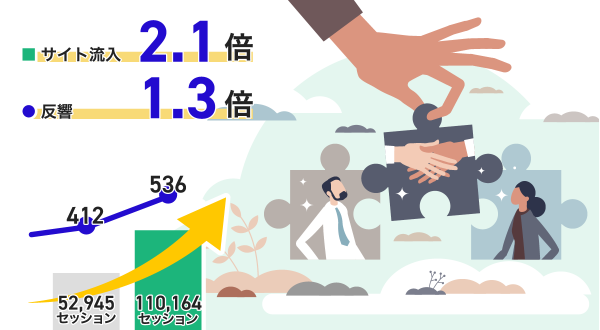

1/3

CASE01

消費者金融の利用検討者は、申込先を決める前にWEBで金利や条件を比較する傾向が強まっています。だからこそ、検索結果で自社サイトを上位表示させるSEO対策と、複数チャネルを束ねたWEB集客が、新規顧客の獲得を大きく左右します。

消費者金融市場は、2000年代の法整備を経て事業者数と市場規模がいったん縮小しましたが、近年は法人向け貸付の伸びなどで再び活性化の兆しがみられます。申込の主戦場は店頭からWEBへと移り、スマートフォンから24時間いつでも借入を申し込めることが一般的になりました。利用者は検索エンジンで複数社の金利や限度額を見比べたうえで申込先を選ぶため、検索結果に自社サイトを露出できるかどうかが、新規顧客の獲得数を直接的に左右する時代になっています。

かつては店舗の看板やテレビCMが入口でしたが、いまは「消費者金融 比較」「即日融資」などで検索し、解説記事や口コミを読み込んでから申し込む流れが主流です。さらにSNSで実際の利用者の声を確認する人も増えており、接点は検索とSNSに分散しています。つまり、自社サイトのSEO対策だけでなく、広告やSNSも含めたWEB集客全体を設計しなければ、情報収集の各段階で見込み客を取りこぼしてしまうのです。

消費者金融のSEO対策は、他業種に比べて難易度が高い領域です。お金に直結するテーマゆえにGoogleの評価が厳しく、競合も強大だからです。ここでは、上位表示が難しいとされる主な理由を整理します。

消費者金融は、利用者の経済状況に大きく影響するため、Googleが品質を厳格に評価するYMYL(Your Money or Your Life)領域に該当します。YMYLでは、誤った情報が利用者に金銭的な損失を与えかねないため、情報の正確性や信頼性が通常以上に重視されます。キーワードを詰め込むだけの小手先の施策は通用せず、誰が・どのような根拠で情報を発信しているかまで問われます。まずは自社が厳しい基準で評価される前提を理解することが、対策の出発点になります。

「消費者金融」関連の検索結果では、貸金業者の公式サイトだけでなく、銀行カードローンやクレジットカード会社の解説記事、比較・ランキングメディアが上位を占めています。これらは長年の運営実績やドメインの権威性を備えており、新規サイトが正面から競うのは容易ではありません。そのため、ビッグキーワードで真っ向勝負するのではなく、後述するロングテールや地域性、独自の経験に基づくコンテンツで差別化し、勝てる領域を見極める戦略が欠かせません。

YMYL領域では、Experience(経験)・Expertise(専門性)・Authoritativeness(権威性)・Trustworthiness(信頼性)からなるE-E-A-Tが品質評価の軸になります。なかでも信頼性は最重要で、運営元が財務局や都道府県知事に登録した正規の貸金業者であること、情報が最新で正確であることが評価を支えます。逆に、運営者が不明確だったり情報が古かったりすると、いくら記事数を増やしても上位表示は望めません。サイト全体で信頼を積み上げる姿勢が求められます。

YMYL領域は、Googleが年に数回実施するコアアップデートの影響を受けやすく、一度上位を獲得しても順位が大きく下落するリスクがあります。これは、ユーザーへ正しい情報を届けるためGoogleが評価を継続的に見直しているためです。短期的な順位に一喜一憂するのではなく、最新の法改正や制度変更を反映してコンテンツを更新し続け、サイト全体の信頼性を地道に高めることが、変動に強いサイトをつくる近道といえます。

消費者金融のWEB集客では、やみくもに記事を量産するのではなく、検索意図を見極めたキーワード設計が成果を分けます。自社の強みと検索ボリューム、競合性のバランスから、狙うべきキーワードを定めましょう。

キーワードは、いますぐ借りたい顕在層と、情報収集段階の潜在層に分けて考えると整理しやすくなります。「即日融資」「審査 在籍確認なし」などは申込に近い顕在層向けで、コンバージョンを直接狙えます。一方「お金 借りる 方法」「生活費 足りない」などは潜在層向けで、悩みに寄り添う記事から自社サービスへ自然に誘導します。両方をバランスよく押さえることで、申込直前の取りこぼしを防ぎつつ、将来の見込み客も育てられます。

自社のサービス名や商品名、ブランド名を含む指名キーワードは、すでに自社を認知している確度の高いユーザーが検索するため、確実に押さえるべき領域です。会社名と「審査」「在籍確認」「増額」などを組み合わせた複合キーワードでページを用意し、利用者が抱きやすい疑問へ先回りして答えます。指名検索で上位を取れていないと、せっかくの認知を競合の比較記事に奪われかねないため、最優先で整備しておきたいキーワード群です。

「総量規制とは」「金利の計算方法」「審査に通る条件」といった基礎知識や悩み系のキーワードは、潜在層との最初の接点になります。利用者が抱える不安や疑問を検索意図ごとに洗い出し、正確でわかりやすい解説記事を用意することで、信頼を獲得しながら流入を増やせます。これらの記事はE-E-A-Tの評価にも寄与し、関連する申込ページへ内部リンクで誘導すれば、認知から申込までをつなぐ導線として機能します。

店舗での対面融資に力を入れている事業者であれば、「地域名+カードローン」「エリア名+キャッシング」といった地域キーワードの設定が高い集客効果を生みます。地域名を含む検索は来店意欲が高いユーザーが多く、競合も全国規模のサイトより絞られるため上位表示を狙いやすい傾向があります。店舗ごとのページを用意し、所在地・営業時間・アクセスを明記すれば、後述するMEO施策とも連動して地域での集客力を底上げできます。

ビッグキーワードは銀行やクレジットカード会社などの強豪がひしめくため、複数の語を組み合わせたロングテールキーワードで攻めるのが現実的です。「消費者金融 専業主婦 借入」「自営業 融資 審査」など具体的な属性や状況を含むキーワードは、検索ボリュームこそ小さいものの競合が少なく、検索意図が明確なため成約につながりやすい特徴があります。こうした記事を積み重ねることで、サイト全体の専門性と網羅性も高まっていきます。

消費者金融のSEO対策で中核となるのが、E-E-A-Tを高めるコンテンツSEOです。正確で信頼できる情報を、専門性ある立場から継続的に発信することが、YMYL領域での上位表示に直結します。

誰がサイトを運営し、誰が記事を書いているのかを明示することは、信頼性を担保する基本です。運営会社の正式名称、貸金業登録番号、所在地、問い合わせ先を明記し、記事には執筆者・監修者のプロフィールと保有資格を添えましょう。とくに消費者金融では、財務局や都道府県知事への登録がある正規業者であることを示すと、ユーザーにもGoogleにも安心材料として伝わります。匿名性の高いサイトは評価されにくいため、情報開示の徹底が欠かせません。

金融の専門知識を持つ有資格者による監修は、E-E-A-Tの権威性と信頼性を高める有効な手段です。ファイナンシャルプランナーや貸金業務取扱主任者などの専門家が内容をチェックし、その氏名と経歴を明記することで、情報の確からしさを客観的に示せます。重要なのは、監修者の専門性をインターネット上でも証明できることです。資格団体の公式ページや実績へのリンクを通じて裏付けを得られれば、単なる肩書きの記載以上の評価につながります。

他サイトの焼き直しではなく、自社にしか出せない一次情報を盛り込むことが差別化の鍵です。自社の利用者アンケートや審査・利用データの統計、相談現場で得た具体的な事例などは、経験(Experience)に基づく独自性として高く評価されます。一般論だけの記事は飽和しているため、実際のやり取りから得た知見や、よくある誤解への注意喚起を交えることで、読者の納得感と滞在時間が高まり、結果として検索エンジンからの評価も向上します。

YMYL領域では情報の鮮度が評価に直結するため、公開して終わりではなく定期的なリライトが欠かせません。貸金業法や総量規制、監督指針などの制度は改正されることがあり、古い内容を放置すると誤情報とみなされ評価が下がります。法改正や金利・制度の変更があった際は速やかに記事を更新し、更新日も明示しましょう。アクセスが落ちたページや競合に抜かれたページを定期的に見直す運用体制を整えることが、安定した上位表示につながります。

借入を検討するユーザーは「審査に落ちないか」「家族に知られないか」「返済できるか」など多くの不安を抱えています。これらの疑問を検索意図ごとに洗い出し、一つのテーマを軸に関連記事を束ねるトピッククラスター型で網羅的に設計すると、サイト全体の専門性が伝わりやすくなります。中心となる解説記事から個別の疑問に答える記事へ内部リンクでつなぐことで、ユーザーは情報にたどり着きやすくなり、Googleもテーマの深さを評価します。

良質なコンテンツの効果を最大化するには、検索エンジンが正しく理解・評価できるサイトの土台づくりが必要です。ここでは、消費者金融サイトで押さえたい内部対策のポイントを解説します。

サイトは、ユーザーと検索エンジンの双方が情報を探しやすいよう、論理的な階層で構造化します。「商品・サービス」「借入の基礎知識」「審査・申込の流れ」「お悩み解決」などテーマ単位でカテゴリを分け、関連ページをまとめましょう。整理された構造はクローラーの巡回効率を高め、サイト全体のテーマ性を正しく伝えます。逆に関連性の薄いコンテンツが混在すると主題がぼやけ、評価が分散するため、消費者金融という軸を明確に保つことが大切です。

内部リンクは、ページ同士の関連性を検索エンジンに伝え、サイト内の評価を循環させる重要な施策です。基礎知識の記事から申込ページへ、関連する悩み記事同士へと、文脈に沿って自然にリンクを張ることで、ユーザーの回遊性が高まり、重要なページへ評価が集まりやすくなります。アンカーテキストにはリンク先の内容を端的に表す語を用いると効果的です。リンク切れは評価を下げる要因になるため、定期的にチェックして健全な状態を保ちましょう。

構造化データは、ページの内容を検索エンジンが理解しやすい形式で伝えるためのマークアップです。運営者情報やパンくず、よくある質問などに適切な構造化データを実装すると、検索結果にリッチな形で表示されやすくなり、クリック率の向上が期待できます。パンくずリストはユーザーが現在地を把握する助けになると同時に、サイト階層を検索エンジンへ明確に示します。とくに信頼性が問われる消費者金融では、運営組織の情報を正しく伝える実装が有効です。

申込ユーザーの多くがスマートフォンを利用する消費者金融では、表示速度とモバイル対応が成果に直結します。ページの読み込みが遅いとユーザーは離脱し、機会損失につながります。Googleが重視するコアウェブバイタルの指標を満たすよう、画像の最適化や不要なスクリプトの削減を行いましょう。スマートフォンで申込フォームや金利表が見やすく操作しやすいかも重要です。快適な閲覧環境は離脱率を下げ、コンバージョンと検索評価の双方を押し上げます。

サイト外からの評価を高める外部対策は、E-E-A-Tの権威性と信頼性を補強します。消費者金融では、質の高い被リンクと正確なサイテーションの獲得が、安定した上位表示の支えになります。

権威ある第三者からの被リンクやサイテーション(言及)は、サイトの信頼性を大きく高めます。とくに官公庁や金融機関の団体、業界協会などのサイトに自社情報が掲載されると、E-E-A-Tの評価向上につながります。日本貸金業協会への加盟情報や、財務局・都道府県の登録貸金業者一覧への掲載は、正規業者である証明にもなります。リンクの数を追うのではなく、信頼できる発信源との関係を築き、質の高い言及を積み重ねる姿勢が重要です。

消費者金融は、財務局または都道府県知事への貸金業登録が必須であり、その登録情報がオンライン上で正しく確認できる状態に保つことが信頼の前提です。金融庁の登録貸金業者情報検索サービスなどに自社情報が正確に掲載されているかを確認し、社名・所在地・登録番号が自社サイトの記載と一致しているかを点検しましょう。情報の不一致は、ユーザーにもGoogleにも不信感を与え、評価を損なう原因になります。正確性の維持が信頼構築の土台です。

外部対策の王道は、思わず引用・紹介したくなる価値あるコンテンツを作り、自然な被リンクを集めることです。独自の調査データや、借入に関する分かりやすい用語解説、返済シミュレーションツールなどは、他サイトやSNSで参照されやすく、リンク獲得につながります。不自然なリンク購入はペナルティの対象となり逆効果なため避けるべきです。長期的には、ユーザーの役に立つ情報資産を積み上げることが、最も健全で持続的な被リンク獲得の方法といえます。

SEO対策は資産性が高い一方で、成果が出るまで時間を要します。即効性のある広告や、ユーザーとの接点を増やすチャネルを組み合わせ、WEB集客全体を設計することで、認知から申込までを効率的につなげられます。

リスティング広告は、検索結果の上部にテキスト形式で表示される検索連動型広告で、即効性の高さが魅力です。「即日融資」など申込意欲の高いキーワードに出稿すれば、SEOで上位表示できるまでの間も見込み客を獲得できます。ただし金融分野はクリック単価が高騰しやすく競合も多いため、費用対効果を見ながらキーワードと広告文を細かく改善するPDCAが欠かせません。広告表現は貸金業法の規制にも配慮する必要があります。

ディスプレイ広告は、Webサイトやアプリの広告枠にバナーなどを表示し、まだニーズが顕在化していない潜在層にも幅広くアプローチできる手法です。とくに有効なのがリターゲティングで、一度自社サイトを訪れたものの申込に至らなかったユーザーへ再度広告を表示し、検討を後押しします。借入は比較・検討の期間が長いため、離脱した見込み客を逃さず追跡し、再訪を促す施策は申込率の改善に効果的です。

貸金サービスの情報収集では、SNSの口コミや体験談を参考にするユーザーも増えています。SNS広告は、年齢や興味関心で細かくターゲットを絞って配信でき、潜在層への認知拡大に向いています。あわせて公式アカウントを運用し、借入の基礎知識や注意点を発信すれば、信頼感の醸成にもつながります。ただし金融商品の広告は各プラットフォームの審査や表現規制が厳しいため、ルールを順守した運用が前提となります。

アフィリエイトは、成果が発生したときだけ報酬を支払う成功報酬型のため、費用対効果を管理しやすい集客手法です。消費者金融の検索結果で上位を占める比較・ランキングサイトに掲載されれば、申込意欲の高いユーザーとの接点を一気に広げられます。ただし掲載媒体の表現が法令や監督指針に反していないか、自社の信頼を損なわないかを継続的に確認することが重要です。提携先の質を見極め、健全な媒体と組むことが成果につながります。

店舗での対面融資を行う事業者には、Googleマップ上での露出を高めるMEO(ローカルSEO)が有効です。Googleビジネスプロフィールを登録し、店舗名・所在地・営業時間・電話番号を正確に整え、写真や最新情報を充実させましょう。「地域名+カードローン」などで検索した来店意欲の高いユーザーに、地図上で自社を見つけてもらえます。口コミへの丁寧な返信も評価と信頼の向上につながり、地域キーワードのSEOとも相乗効果を発揮します。

YouTubeなどの動画は、審査の流れや返済の仕組みを視覚的に伝えられ、テキストより理解を促しやすいチャネルです。一方、メールマガジンやLINE公式アカウントは、いったん接点を持った見込み客と継続的につながり、再検討のタイミングで自社を想起してもらうのに役立ちます。広告のように出稿を止めると効果が消えるのではなく、関係を蓄積できる点が強みです。複数チャネルを組み合わせ、認知から申込・再利用までを切れ目なく支えましょう。

消費者金融のWEB集客では、成果を追う以前に法令順守が大前提です。貸金業法や監督指針、景品表示法などのルールを理解し、サイトや広告の表現を適切に整えることが、行政処分やユーザーの信頼失墜を避けるうえで不可欠です。

金融庁は、利用者の誤認を防ぐため、貸金業者向けの総合的な監督指針で案内サイトに掲載すべき情報や広告利用時の留意点を示しています。貸金業登録番号や貸付条件、返済方式、遅延損害金などを明確に表示し、利用者が正しく判断できる情報提供が求められます。これらは法令上の義務であると同時に、E-E-A-Tの信頼性にも直結する要素です。指針の内容を十分に理解したうえで、サイト構成や記載項目を整える必要があります。

消費者金融の広告やホームページでは、利用者に誤解を与える表現が厳しく制限されます。返済能力を超える借入を助長するような誇大表現や、審査の容易さを過度に強調する表現は避けなければなりません。景品表示法の観点からも、実際の条件と異なる有利誤認・優良誤認を招く記載は禁物です。金利や限度額は正確に明示し、リスクや注意点もあわせて伝える誠実な姿勢が、結果として長期的な信頼と検索評価の双方を守ります。

検索のあり方は、生成AIの普及によって大きく変わりつつあります。従来のSEO対策に加え、AIに引用・参照される工夫や、検索結果をクリックしないユーザーへの対応も、これからのWEB集客では無視できないテーマになっています。

Googleの検索結果には、生成AIが回答を要約して表示するAI Overviewが広がり、AIに引用されるための最適化(LLMOやGEOと呼ばれます)が注目されています。AIは信頼できる情報源を優先して参照するため、これまで述べてきた正確な一次情報やE-E-A-Tの強化が、そのまま生成AI対策にもなります。要点が明確で構造化された分かりやすい記述と出典の明示を心がければ、AIによる回答の中でも自社情報が取り上げられやすくなります。

AI Overviewや強調スニペットの普及で、検索結果上で答えが完結し、サイトを訪れない「ゼロクリック」が増えています。この流れに対抗するには、検索エンジンの外でも想起される強いブランドを育てることが重要です。広告やSNS、動画で接点を重ねて認知を高めれば、いざ借入を検討する段階で社名による指名検索が増え、比較記事に流入を奪われにくくなります。指名検索の多さは、サイト全体の評価を支える信頼のシグナルにもなります。

WEB集客は、施策を実行して終わりではなく、データに基づく検証と改善の繰り返しで成果が伸びていきます。指標を正しく設定し、どのチャネルやページが申込に貢献しているかを把握して、限られた予算を効果的に配分しましょう。

効果測定の第一歩は、最終目標である申込数(コンバージョン)に至るまでのKPIを段階的に設計することです。GA4では流入経路ごとの訪問数や行動、コンバージョンへの貢献度を把握でき、Search Consoleでは検索キーワードや表示順位、クリック率を確認できます。両ツールを併用すれば、どのキーワードで流入し、どこで離脱しているかが見えてきます。データから課題を特定し、優先度の高い改善から着手することが成果への近道です。

流入を増やしても、申込ページで離脱されては成果につながりません。ランディングページでは、金利・限度額・審査時間など利用者が知りたい情報を分かりやすく示し、申込ボタンへ迷わず進める導線を整えます。とくに申込フォームの最適化(EFO)は重要で、入力項目を必要最小限に絞り、エラー表示を分かりやすくするだけで完了率が変わります。スマートフォンでの操作性も含めて改善を重ね、コンバージョン率を着実に高めましょう。

消費者金融のSEO対策とWEB集客は、専門知識と継続的な運用体制を要します。社内リソースで対応するか外部に委託するかは、自社の状況に応じた判断が必要です。とくにYMYL領域では、パートナー選びが成果を大きく左右します。

SEO会社へ委託する場合は、YMYL領域や金融分野での実績があるかを必ず確認しましょう。一般的なSEOの手法だけでは、評価が厳しい消費者金融で成果を出すのは難しいためです。過去の支援事例や、コアアップデートでの順位維持の実績、貸金業法など法令への理解度を見極めることが大切です。また、短期的な順位だけを約束する会社より、コンテンツの質とサイト全体の信頼性を地道に高める方針の会社を選ぶことが、長期的な成功につながります。

消費者金融のSEO対策とWEB集客は、YMYL領域ゆえの難しさはあるものの、E-E-A-Tの強化を軸に正確な情報を発信し、SEOと広告・SNSなど複数チャネルを組み合わせれば着実に成果を狙えます。法令順守を土台に、計測と改善を継続することが、変化に強い集客基盤を築く鍵となります。

Neya Taijun

WEB歴としては10年。

SEOコンサル、WEBディレクターとしてWEB業界に従事。

制作からSEO運用まで一気通貫した支援を提供。実家は新潟のお寺。

Kamimura Yuto

WEB歴3年。

SEOコンサル、WEBディレクター、ライターとしてWEB業界に従事。

年間100人以上のディレクションを経験し、チーム管理を得意とする。

愛知県出身。野球歴20年。

01

Web課題についてお気軽にご相談ください

02

お打合せにてヒアリングを行います

03

課題を洗い出し、カスタムプランにてご提案

04

提案にて描いた戦略の戦術実行支援を行います

05

成果進捗度合いに応じて、適宜支援範囲を調整

※強化もあれば、縮小・クローズも含みます

LIGブログに掲載されました